영업권은 무형자산으로 분류하며, 사업 결합시 취득자(매수회사)가 지불한 대가가 피취득자(피매수회사)의 순자산 공정가치보다 큰 경우에 발생하는 초과이익을 자본화한 것입니다.

즉, 영업권은 경쟁기업에 비해 초과이익을 얻을 수 있는 능력을 나타냅니다.

02영업권 가치 평가 2가지 방법

총괄평가법 : 사업결합시 영업권의 평가 방법

- 의의 : K-IFRS에 의한 영업권

- 방법 : 피취득자의 순자산 공정가치(자산 공정가치 - 부채 공정가치)와 이전대가와의 차이를 영업권으로 인식

- 회계처리 : 피취득자의 자산과 부채의 공정가치를 취득자의 회계장부로 이전시키고, 이전대가를 대변에 기록하여 차변과 대변의 차이를 영업권으로 기록

초과이익할인법 : 이론적인 영업권 평가방법 - 의의 : 영업권의 본질에 근거한 방법 - 방법 : 피취득자의 초과이익을 할인하여 영업권 가치를 산정 - 과정

(1) 정상이익 = 피취득자의 순자산 공정가격 * 정상이익률

(2) 예상이익 = 피취득자의 과거 당기순이익의 평균

(3) 초과이익 = 예상이익 - 정상이익

(4) 영업권 = 초과이익 * 자본화계수

03특허권

개인사업자 법인전환 또는 신규법인 설립시 특허권, 영업권평가를 통하여 비용처리 및 절세 가능

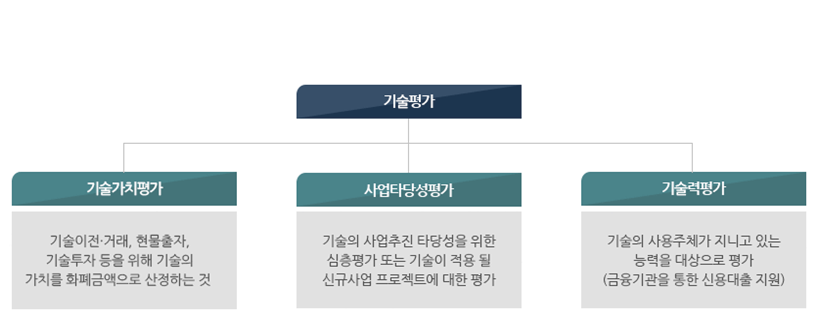

평가의 의의 : 대상 기술의 기술성, 시장성, 사업성 등을 종합적으로 평가하여 평가 결과를 금액, 등급, 의견 또는 점수 등으로 표현하는 것

04기술평가의 종류

05평가의 목적

(1) 거래 : 기술의 구입,판매, 라이센싱(Licensing)을 위한 거래 가격산정 (2) 금융 : 기술의 재무 증권화 또는 대출 담보 설정 (3) 세무 : 기술의 기증, 처분, 상각을 위한 세무 계획 수립 및 세금 납부 (4) 전략 : 기업의 가치 증진, 기술 상품화, 분사(Spin-off)기타 장기전략적 경영 계획 수립 (5) 청산 : 기업의 파산 또는 구조 조정에 따른 자산 평가, 채무상환 계획 수립 (6) 소송 : 특허권 침해, 채무 불이행, 기타 재산 분쟁관련의 법적 소송등의 손해액 산정

06기술가치 평가(사업타당성평가)

평가용도

거래, 금융, 세무, 전략, 청산, 소송(사업타당성은 전략만)

평가비용

평가기간, 평가인력, 평가 범위(지역, 기술 등), 업무의 난이도 등을 고려하여 결정

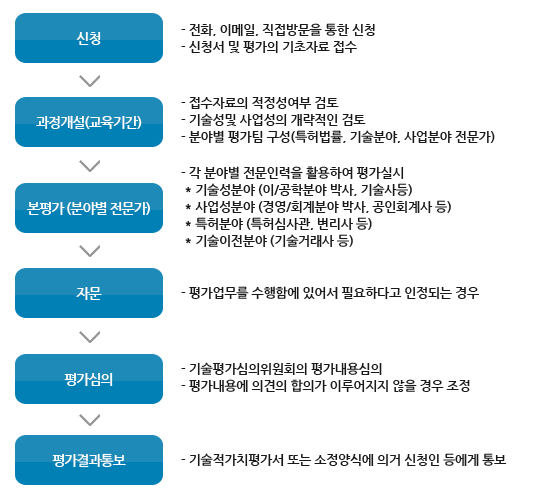

평가기간

8주 내외

평가위원

박사, 회계사, 변리사 등 전문위원 4~5인으로 구성

평가결과

권리성, 기술성, 사업성, 시장성(국내외) 분석 등 기술가치가 액 산정 또는 사업타당성 검토